2024년 1월 삼성카드 사용 명세서를 살펴보았습니다. 이번달에는 신용카드 사용금액에 발생할 때 발생하는 휴대폰 알람 이용내역이 700원인 것을 보니 거의 카드 사용을 하지 않은 달입니다.

카드 사용 내역의 휴대폰 알림도 회원의 등급에 따라 다를 수 있지만 무료서비스를 받지 않는 일반적인 유료 회원은 한건 당 100원인가요? 그렇다면 이번달에 일곱 번이나 삼성카드로 물건이나 서비스를 구매했다는 것인데...

아무튼 현재 본인의 삼성카드 아용한도는 980만 원입니다. 아직 1000만 원이 안 되는 것으로 봐서는 삼성카드로 구매를 많이 하는 삼성카드 우수회원 우량회원은 아닌가 봅니다. 그럼에도 괄호 안의 내용을 보니, 본인이 희망하면 카드 이용한도 금액을 1,480만 원까지 상향할 수 있다고 합니다.

또한 할부 이용한다는 980만원, 단기카드대출 이른바 신용카드 현금서비스 이용한도는 200만 원입니다. 한편 장기카드대출 이른바 카드론 예상 가능금액은 500만 원이라고 카드사에서 고지하고 있습니다. 또한 이번 단기카드대출(현금서비스) 한도 발생일은 지난 1월 27일입니다.

그런데 이웃님들 가끔 부득이하게 신용카드 현금서비스를 받으면 이자가 높다는 것을 알면서도 몇개월 할부를 받거나 현금서비스를 이용하는 경우가 있습니다.

도대체 신용카드 현금서비스 이자, 할부 수수료 알고나 카드 쓰나요?

도대체 현금서비스나 할부(카드론) 수수료를 알고 사용하시나요? 이제부터라도 현명한 금융 소비자가 되어야겠기에 제가 사용하고 있는 삼성카드의 현금서비스(단기카드 대출)와 카드론(장기할부) 수수료율 즉 이자를 정리해 보았습니다.

삼성카드 현금서비스 이자율

2024년 1월 이용명세서(고지서) 기준 삼성카드 현금서비스 이자율은 연 15.1%입니다. 이것도 우대 1군에 해당하는 이자율이며 유효기간은 23년 12월 27일부터 2024년 2월 26일까지로 2월 27일부터는 연 15.5%로 상향된다는 내용이 고지되어 있습니다.

삼성카드 할부 수수료율 (카드론 이자율)

또한 삼성카드로 2, 3개월 할부 구매 등 몇개월 할부로 구매할 때 발생하는 할부 수수료율은 2개월은 연 11.5%, 3개월은 연 16.5%, 6개월 이상은 연 18%를 넘습니다. 카드대출 즉 카드론에 해당하는 이 할부 수수료눈 원금 100원을 기준으로 산정된 회차별 납부 예정금액으로 2개월 할부 시 월 0.96원부터 6개월 할부 시 월 1.50원으로 큰 차이가 있습니다.

삼성카드 홈페이지 또는 삼성카드 대표전화(1588-8700)을 통해 장기카드대출(카드론) 거부의사를 표시할 수 있습니다.

할부이용 90일 이후 취소 시, 할부수수료가 환급되지 않으며, 할부 매출일로부터 7일 이내에 계약을 철회할 수 있습니다. 연체발생 시 기한 이익을 상실하게 되며, 경우에 따라 항변권을 요청할 수 있습니다.

삼성카드 연체이자율

삼성카드 연체이자율은 회원별, 이용상품별 정상이자율 + 3% p(최고 연 20.0%)입니다.

결제대금 미납 시 당사 및 타 금융사에 연체정보공유로 타금융사 이용이 제한될 수 있습니다.

장기카드대출(카드론) 예상가능금액은 대출 시점의 이용가능 금액과 다를 수 있으며, 현재 시점의 카드론 예상 가능금액은 삼성카드 홈페이지 또는 대표전화(1588-8700)를 토해 확인해 주세요.

삼성카드 카드대금 납부 방법 안내

삼성카드 납부 방법 관련 정보입니다. 은행 영업 마감시간(16시) 이후에는 자동이체 계좌로 입금 시, 은행 출금 작업시간에 따라 출금이 되지 않아 이용대금이 연체될 수 있으므로 유의하시기 바랍니다.

은행 영업 마감시간 이후에는 즉시 결제 또는 가상계좌 입금으로 당일 결제대금 납부가 가능합니다.

결제일이 토, 일, 공휴일인 경우에는 그다음 영업일을 기준으로 정상, 연체 이자 등이 산정됩니다.

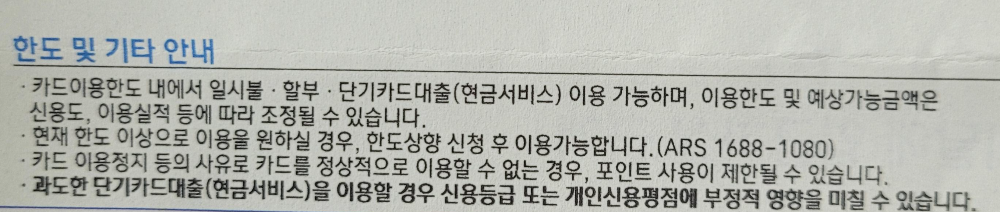

삼성카드 이용한도 및 기타 안내

카드이용한도 내에서 일시불, 할부, 단기카드대출(현금서비스) 이용 가능하며, 이용한도 및 예상가능금액은 신용도, 이용실적 등에 따라 조정될 수 있습니다.

현재 한도 이상으로 이용을 원하실 경우, 한도 상향 신청 후 이요가 능합니다. (ARS는 1688-1080)

카드 이용정지 등의 사유로 카드를 정상적으로 이용할 수 없는 경우, 포인트 사용이 제한될 수 있습니다.

과도한 단기카드 대출(현금서비스)을 이용할 경우 신용등급 또는 개인신용 평점에 부정적 영향을 미칠 수 있습니다.

아무튼 현금서비스와 할부 수수료가 이 정도로 높은 것을 물건을 구매할 때 다시 한번 상기하고, 그래도 현금서비스를 받을지, 무이자가 아닌 할부 구매를 할지를 고민하고 결정해야 하겠습니다. 솔직히 신용카드 카드론 이자율이 연 18%을 넘는다면 사채 수준 아닌지? 물론 사채는 훨씬 더 높을 테지만...

어쨌든 이런 것도 모르고 그동안 무심결에 신용카드 현금서비스나 장기할부(카드론 대출)를 긁었으니 부자가 될 수 없는 것은 당연지사! 지금부터라도 슬기로운 금융생활로 부자 되어 볼까요? 우리 함께! 고고고 응원합니다.

'생활' 카테고리의 다른 글

| 이사할 때 필요한 중간관리비 정산- 수도권 30평대 아파트 관리비 수준 (0) | 2024.02.27 |

|---|---|

| 이사할 때 처리해야 비용 : 장기수선충당금, 중간관리비 납부 (0) | 2024.02.26 |

| 교묘해지는 보이스피싱 수법과 사고 사례 - 알아야 예방할 수 있다 (0) | 2024.02.23 |

| 신용카드 종이 명세서를 디지털 명세서로 변경하는 방법 어렵지 않아요 (0) | 2024.02.22 |

| 신용카드 연회비는 언제 얼마가 빠질까? 카드사별 개별청구 통합청구 (0) | 2024.02.21 |